平成28年2月 気になる話題

H28年1月〜通勤手当の非課税限度額を15万円に引き上げ

月10万円とされている通期手当又は通勤用定期乗車券の非課税限度額を5万円上乗せして月15万円となる。

適用は、平成28年1月1日以後に受けるべき通勤手当について適用される予定となっているが、政令改正は3月の年度末あたりと考えられることから遡っての適用となる。

適用は、平成28年1月1日以後に受けるべき通勤手当について適用される予定となっているが、政令改正は3月の年度末あたりと考えられることから遡っての適用となる。

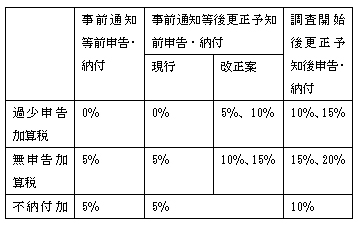

加算税・延滞税等の見直し

平成27年1月1日以後法定申告期限が到来する国税及び地方税について過少申告加算税、無申告加算税について、調査の事前通知から更正予知までの間に提出された修正申告又は期限後申告の加算税及び延滞税が見直される。

※H27/1/1以後に法定申告期限が到来する国税及び地方税について適用

クレジットカード納付制度の創設

クレジットカードによる納付を可能とする制度が創設されます。この改正はH29/1/4日以後に国税の納付を委託する場合に適用される。

| 1. | 納付書で納付できる国税が対象。税目、納税額額については基本的に制限なし。(但し、クレジットカード会社の取扱い上、1,000万円未満に限定) |

| 2. | クレジットカード利用手数料は納税者負担。 |

| 3. | 納税者がクレジットカード会社(納付受託者)に納付手続を委託し、クレジットカード会社(納付受託者)がその手続を受託(与信審査了)した日に国税の納付があったものとみなして利子税・延滞税等が適用される。 |

個人番号の記載不要で問題ない書類

他で個人番号その他必要事項が記載された帳簿を備えていれば、平成29年分以後の次の申告書に個人番号の記載をする必要がなくなります。

| 1. | 給与所得者の扶養控除等(異動)申告書 |

| 2. | 従たる給与についての扶養控除等(異動)申告書 |

| 3. | 退職所得の受給に関する申告書 |

| 4. | 公的年金等の受給者の扶養親族等申告書 |

住宅の三世代同居改修工事等に係る特例

平成28年度税制改正大綱では,出産や子育ての支援措置として「住宅の三世代同居改修工事等に係る特例」が盛り込まれた。既存の「特定増改築等住宅借入金等特別控除」と「住宅特定改修特別税額控除」の適用対象に三世代同居のために住宅をリフォームするケースが追加される。

大綱によると,居住用家屋の所有者がその家屋に「三世代同居改修工事」を含む増改築等を行い,28年4月1日から31年6月30日までに居住した場合には所得税の税額控除が可能となる。三世代同居改修工事とは,調理室・浴室・トイレ・玄関のいずれかを増設する工事のことで,改修後にいずれか2つ以上が複数となるほか,工事費用の合計額が50万円超であるものをいう。

大綱によると,居住用家屋の所有者がその家屋に「三世代同居改修工事」を含む増改築等を行い,28年4月1日から31年6月30日までに居住した場合には所得税の税額控除が可能となる。三世代同居改修工事とは,調理室・浴室・トイレ・玄関のいずれかを増設する工事のことで,改修後にいずれか2つ以上が複数となるほか,工事費用の合計額が50万円超であるものをいう。

建物付属設備・構築物の「定額法」一本化

平成28年4月1日以後取得分の建物と一体的に整備される建物付属設備や、建物同様に長期安定的に使用される構築物について、定率法が廃止され、償却方法が定額法に一本化される

軽減税率の対象品目

軽減税率8%の対象となる課税資産は下記の通り。

| 1. | 酒類及び外食を除く飲食料品の譲渡 |

| 2. | 定期購読契約が締結された週2回以上発行される新聞の譲渡 |

| 3. | 保税地域から引き取られる課税貨物(上記(1)の飲食料品) |

※飲食料品から除かれる外食

食品衛生法上の飲食店営業その他のその場で飲食させるサービスの提供(「食事の提供」)を行う事業を営む者が,テーブル,椅子その他のその場で飲食させるための設備(「飲食設備」)を設置した場所で行う「食事の提供」その他これに類するものについては飲食料品から除かれる外食に該当し、軽減税率が適用されない。

食品衛生法上の飲食店営業その他のその場で飲食させるサービスの提供(「食事の提供」)を行う事業を営む者が,テーブル,椅子その他のその場で飲食させるための設備(「飲食設備」)を設置した場所で行う「食事の提供」その他これに類するものについては飲食料品から除かれる外食に該当し、軽減税率が適用されない。